Essere inseriti nel registro CRIF come morosi è una situazione che molti temono, poiché tale segnalazione preclude l’accesso al credito senza eccezioni.

La CRIF, o Centrale Rischi Finanziari, mantiene un elenco di coloro che sono stati classificati come cattivi pagatori.

Le società di credito si affidano alla Centrale per valutare la possibilità di concedere finanziamenti a un individuo e, al tempo stesso, per comprendere il livello di debito della persona.

In questo articolo sveleremo dettagli e sfaccettature spesso omessi da altri nel settore, che evitano di divulgare informazioni per timore di rivelare come funzionano i sistemi.

Per assicurare la precisione delle informazioni presentate, ho attinto direttamente dal sito della CRIF. Tutti i dati, le percentuali e i numeri menzionati provengono da questa fonte autorevole.

È noto che una segnalazione in CRIF è qualcosa da evitare a tutti i costi, poiché limita l’accesso al credito per lunghi periodi, anche per transazioni di minore entità.

Con l’uso crescente del credito tra gli italiani, il rischio di essere segnalati è sempre maggiore.

Segnalazione al CRIF: quali sono le possibili conseguenze?

Prima di tutto, sfatiamo un mito: TUTTI siamo registrati in CRIF!

Esatto, a finire in CRIF non sono soltanto i cattivi pagatori, ma chiunque abbia un finanziamento attivo, anche per piccole somme, come ad esempio tre rate per un frullatore da 30 €.

Il vero motivo di preoccupazione è diventare un soggetto segnalato come moroso.

Esaminiamo alcuni dati ottenuti dal sito della CRIF.

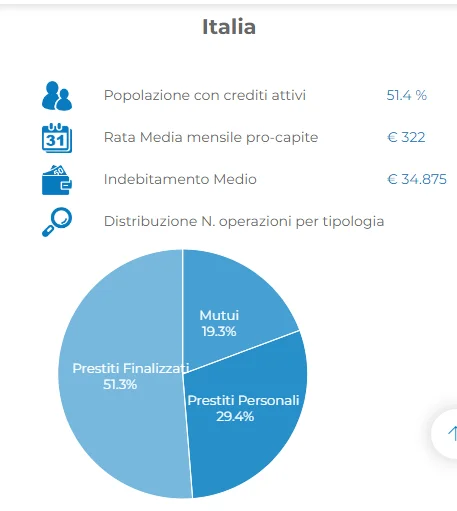

Dal 2016 al 2023, la percentuale di italiani con prestiti attivi è salita dal 34,6% al 51,4%, un dato che indica che metà della popolazione ha debiti in corso. Al contrario, la rata media mensile è diminuita da 360 € a 322 €, non perché si richiedano importi minori, ma a causa delle crescenti difficoltà economiche delle famiglie nel rispettare i pagamenti.

Secondo uno studio della Banca d’Italia, oltre il 48% delle famiglie italiane ha riscontrato difficoltà nel pagare le rate.

Una lettura superficiale potrebbe suggerire un miglioramento, dato che, pur aumentando il numero di coloro che accedono al credito, la rata e l’esposizione debitoria media sono in calo.

Tuttavia, la realtà è meno rosea. Convertendo le percentuali in valori assoluti, vediamo che in Italia, con una popolazione media di circa 60 milioni, il 34,6% del 2016 corrisponde a circa 20.760.000 persone, mentre il 51,4% del 2023 rappresenta circa 30.840.000 italiani, 10 milioni in più rispetto al 2016.

Se consideriamo un’esposizione media di 34.875 € per questi nuovi debitori, l’aumento dell’esposizione complessiva dal 2016 è stato di 348 miliardi di euro.

Inoltre, la tendenza mostra un incremento nei debiti per consumi, sia con prestiti finalizzati (51,3%) che personali (29,4%), mentre il credito per investimenti immobiliari è in calo, passando dal 22,8% al 19,3% (dai un’occhiata al grafico sotto).

Secondo la CRIF, l’adozione crescente della moneta digitale, stimolata dalla pandemia, ha intensificato l’offerta di prodotti finanziari online.

In conclusione, la dott.ssa Beatrice Rubini, Direttore di Mister Credit CRIF, avverte:

“Nel complesso la sostenibilità degli impegni finanziari da parte delle famiglie si è confermata elevata ma per il prossimo futuro bisognerà valutare gli impatti derivanti dall’evoluzione della pandemia, dall’incertezza causata dal conflitto in Ucraina nonché dalla crescita dei costi dell’energia e delle materie prime oltre che dei tassi di interesse, tutti fattori che indubbiamente rappresentano un motivo di preoccupazione per gli italiani”.

Quando si viene segnalati al CRIF?

Vorrei fare una precisazione importante riguardo al CRIF: sebbene quasi tutti noi siamo registrati, la vera preoccupazione è diventare oggetto di segnalazione presso il SIC della CRIF.

Il SIC, o Sistema di Informazioni Creditizie, è la temuta banca dati dove nessuno vorrebbe essere inserito. Tuttavia, per semplificare, useremo le espressioni segnalazione in CRIF e iscrizione in CRIF.

Una persona viene segnalata al CRIF quando si verificano ritardi nei pagamenti delle rate di un finanziamento (troverai ulteriori dettagli su quanto tempo dura questa segnalazione nel paragrafo relativo più avanti). Tuttavia, è importante notare che ci si può trovare in questa banca dati anche per altre ragioni:

- Durante la fase di istruttoria di un nuovo finanziamento

- Quando viene concesso un finanziamento

- Mensilmente, durante l’aggiornamento dei dati

Il vero problema, quindi, non è tanto l’iscrizione in sé, quanto il mancato pagamento delle rate, che viene segnalato dai creditori al CRIF senza la necessità del consenso dell’interessato, in quanto la legge prevede il trattamento di questi dati.

Le segnalazioni variano a seconda del numero di rate non pagate. Ad esempio, la prima segnalazione avviene dopo il mancato pagamento di due rate consecutive. In questo caso, la finanziaria è tenuta a notificare l’imminente segnalazione al CRIF 15 giorni prima di procedere.

Se il debitore riesce a saldare le due rate arretrate entro questo periodo, la segnalazione può essere evitata. In caso contrario, la segnalazione viene effettuata e la situazione viene aggiornata nei mesi successivi, tenendo conto sia dei pagamenti che dei ritardi ulteriori.

Segnalazione CRIF come cattivo pagatore: quali sono le conseguenze?

L’accesso ai dati registrati nel CRIF è permesso a tutte le società finanziarie, che possono visualizzare in tempo reale le informazioni sui prestiti attivi e sulle rate eventualmente non pagate di ciascun individuo.

Il CRIF fornisce dettagliate informazioni creditizie su ogni persona, basate sui dati ricevuti dalle banche e dalle finanziarie con cui l’individuo ha contratti di prestito attivi. Importante sottolineare che il CRIF si limita a fornire dati, senza emettere giudizi; la decisione di concedere o meno un finanziamento spetta alla società finanziaria.

Spesso ricevo domande del tipo:

“Dottor Bertollo, non ho segnalazioni al CRIF, sono sempre stato puntuale con i pagamenti e sono considerato un buon pagatore, perché allora la finanziaria FidoFly (nome fittizio utilizzato qui come esempio) non mi ha concesso il prestito?”

In questo caso, è importante comprendere che l’assenza della segnalazione non garantisce automaticamente l’approvazione di un nuovo finanziamento. Infatti, ci sono altri fattori che possono influenzare la decisione della finanziaria, tra cui:

- Sostenibilità della rata: il reddito potrebbe non essere adeguato per coprire le rate mensili

- Stabilità del reddito: l’assenza di un reddito fisso derivante da un contratto di lavoro a tempo indeterminato rappresenta un fattore di rischio nell’incasso delle rate

- Sovraesposizione creditizia: se un individuo ha già numerosi finanziamenti attivi, potrebbe essere considerato troppo esposto per ulteriori prestiti fino alla chiusura di alcuni di questi.

Questi sono solo alcuni dei parametri che le finanziarie devono valutare prima di concedere un prestito. La legge impone che, se una finanziaria erogasse un prestito insostenibile per il richiedente, si assumerebbe una grave responsabilità per lo stato di sovraindebitamento della persona, compromettendo il suo merito creditizio.

In tali casi, un giudice potrebbe riconoscere la responsabilità della finanziaria e, in certi procedimenti, infliggere sanzioni.

Iscrizione CRIF: quanto dura la segnalazione come cattivo pagatore?

Su questo tema circolano molti miti e false informazioni: basta dare un’occhiata sui siti di avvocati specializzati in debiti e agenzie di gestione del debito per trovarne di tutti i colori.

Per fare chiarezza sull’argomento, ho deciso di riportare qui in basso la tabella del sito della CRIF che illustra i tempi di iscrizione come cattivo pagatore.

Ecco i punti chiave:

La segnalazione inizia con il finanziamento in valutazione. Ad esempio, se FidoFly valuta una richiesta di finanziamento, essa segnala questa valutazione al CRIF. Se si richiede poi una seconda valutazione da PrestiNonno, quest’ultima sarà a conoscenza della valutazione precedente e del rifiuto per un tempo di 90 giorni.

Le informazioni sui finanziamenti regolarmente saldati permangono nel sistema per 60 mesi.

La mancata copertura di due rate consecutive comporta una segnalazione come cattivo pagatore per 12 mesi, purché i pagamenti successivi siano regolari.

Il mancato pagamento di più di tre rate genera una segnalazione che dura 24 mesi, con la condizione che i pagamenti riprendano regolarmente.

Nel caso di finanziamenti del tutto insoluti, la durata della segnalazione si estende a 36 mesi dalla data di scadenza del contratto.

Posso essere a conoscenza di un’eventuale segnalazione al CRIF?

Controllare se si è segnalati al CRIF è un’operazione piuttosto semplice. È possibile effettuare la consultazione direttamente presso il CRIF, e per le persone fisiche questo servizio è gratuito. Le aziende, invece, sono soggette a un costo per la consultazione:

- 4 euro in caso di presenza di segnalazioni

- 10 euro in assenza di segnalazioni

Essere a conoscenza di questi aspetti è fondamentale, in quanto esistono vari operatori sul mercato, poco trasparenti, che offrono servizi di consultazione a pagamento.

Se si preferisce delegare il controllo a un terzo, pagando per il servizio, non c’è nulla di sbagliato in questo. Tuttavia, è essenziale essere informati sul fatto che è possibile accedere a queste informazioni in modo diretto e gratuito come privati o a un costo ridotto come aziende.

Iscrizione CRIF: come effettuare la cancellazione?

Le segnalazioni al CRIF vengono cancellate automaticamente rispettando i tempi definiti dalla tabella discussa in precedenza. Non esistono metodi alternativi o sotterfugi per rimuovere tali segnalazioni; le tempistiche sono stabilite dalla normativa vigente e non vi sono scorciatoie legali disponibili.

Pertanto, è importante diffidare dalle agenzie che promettono la cancellazione immediata dal CRIF, poiché spesso si tratta di proposte ingannevoli o truffaldine.

Se si sospetta di essere stati segnalati per sbaglio è possibile rivolgersi direttamente al CRIF per richiedere la correzione o la cancellazione dell’errore.

Essere registrati come cattivo pagatore nel CRIF impedisce di accedere a qualsiasi forma di prestito o finanziamento fino a quando la situazione non viene risolta. Chi si trova in uno stato di sovraindebitamento, quindi, rischia di rimanere segnalato per un periodo prolungato, compromettendo seriamente l’accesso futuro al credito.

Qual è la soluzione a questo problema?

È inevitabile subirlo per sempre o esiste un modo per risolvere definitivamente la situazione?

Si giunge davvero all’esdebitazione con la cancellazione dal CRIF?

Certo che no! Se si accumulano troppe rate arretrate e si è sommersi dai debiti, preoccuparsi di una segnalazione al CRIF è quasi illusorio.

Sarebbe come tentare di curare una leggera escoriazione in una persona che ha subito gravi ferite, come fratture multiple, ematomi e traumi cranici. Ha senso? Assolutamente no!

Capisco il motivo per cui molte persone desiderano essere rimosse da quella lista: è una questione di dignità e orgoglio personale.

Tuttavia, concentrarsi esclusivamente su questo aspetto significa non affrontare davvero il problema, e può portare a un’illusione temporanea di risoluzione.

In realtà, trovandosi in uno stato di sovraindebitamento, è molto probabile che si verrà nuovamente segnalati al CRIF come cattivi pagatori.

L’unica soluzione per risolvere il problema alla radice è adottare una procedura legale contro il sovraindebitamento.

Se la risposta alla domanda se la cancellazione dal CRIF comporta l’esdebitazione è un categorico “no”, capovolgendo la questione troviamo una risposta positiva: ottenere l’esdebitazione può portare alla cancellazione dal CRIF, con l’ulteriore vantaggio di eliminare i debiti che non si è nelle condizioni di pagare.

La legge contro il sovraindebitamento offre la possibilità di pagare i debiti sostenibili e cancellare quelli che non si possono affrontare. Se ti trovi in una situazione di sovraindebitamento, dove i debiti sono diventati insormontabili, il rischio di una segnalazione al CRIF è il minore dei tuoi problemi.

Di fronte a queste difficoltà, le sfide sono ben maggiori, come ad esempio mantenere la famiglia o evitare che subentrino ulteriori guai finanziari.

La legge sul sovraindebitamento rappresenta una soluzione legislativa per affrontare e risolvere i troppi debiti in un periodo di tempo ragionevole, permettendo di riorganizzare o eliminare gli oneri finanziari che altrimenti potrebbero risultare schiaccianti.

La storia di Daniele e Antonella: ecco come abbiamo diminuito dell’85% il loro debito di 182.000 euro

Le imprese comportano sempre dei rischi e, negli ultimi anni, questi rischi sono aumentati notevolmente.

Daniele e Antonella hanno vissuto una vita tranquilla fino a quando non sono stati colpiti da problemi di salute e difficoltà lavorative, che li hanno risucchiati in una spirale di debiti crescenti.

Nonostante i tentativi di arginare il debito, inclusa la vendita di un immobile, la situazione finanziaria della coppia restava critica, con debiti che continuavano a lievitare.

Guarda il video e ascolta la loro storia:

Daniele, nel video, ricorda il timore iniziale di essere ingannato, il che lo ha portato a contattarci con un certo scetticismo.

Questo scetticismo, tuttavia, si è gradualmente dissipato grazie al sostegno ricevuto da Legge3.it.

Daniele ha subito compreso un aspetto fondamentale del nostro lavoro: nonostante le difficoltà, qui non si arrende nessuno e si lotta fino alla fine per ottenere risultati concreti.

Garanzia 100% Soddisfatti o Rimborsati: un’esclusiva di Legge3.it

Hai mai incontrato professionisti che ti hanno fatto perdere tempo e denaro e non ti hanno offerto alcuna garanzia sui risultati ottenuti?

Purtroppo, molti operano senza legare il proprio lavoro a obiettivi concreti, ma semplicemente sulla base dell’impegno preso, indipendentemente dall’esito finale.

A differenza di questi, noi di Legge3.it ci impegniamo a garantire il successo delle pratiche gestite, tanto da offrire una Garanzia 100% Soddisfatti o Rimborsati.

Questo significa che, nel caso in cui la tua pratica di sovraindebitamento venisse respinta dal giudice, ti restituiremo l’intero importo pagato.

Per intenderci, una pratica di sovraindebitamento non è un procedimento giudiziario ordinario, ma segue criteri specifici. Se tutti i requisiti previsti sono rispettati, il giudice approverà la richiesta, emettendo una sentenza di omologa, permettendoti così di ricominciare da capo.

Tuttavia, se gestita come fanno molti avvocati, il rischio di rigetto è elevato: il 72% delle pratiche presentate vengono respinte perché non prendono in considerazione tutti gli aspetti necessari per una corretta procedura legale contro il sovraindebitamento, procedendo piuttosto per tentativi.

Noi di Legge3.it approcciamo ogni pratica con la massima attenzione, analizzando ogni elemento e non lasciando nulla al caso. Il nostro lavoro è accompagnato dalla certezza del successo, e questo è il motivo per cui possiamo offrire la nostra esclusiva Garanzia 100% Soddisfatti o Rimborsati.

Le storie dei nostri clienti: ecco il libro che racchiude racconti, sentenze e lettere di ringraziamento

Oltre al caso di Daniele e Antonella, attualmente contiamo altre 164 storie di famiglie che sono state completamente liberate dai loro debiti.

Così, ho deciso di raccogliere alcune di queste storie in un libro intitolato “Fatti e Non Parole“, che descrive non solo i problemi affrontati da queste persone, ma anche come sono riuscite a superarli.

Questo libro è disponibile per il download immediato in formato PDF: puoi leggerlo comodamente sul tuo computer o sul tuo smartphone.

Sfogliandolo, scoprirai, oltre alle storie di queste persone, le sentenze ricevute e le lettere di ringraziamento che ci hanno inviato.

Inoltre, noi di Legge3.it ci impegniamo a mantenerti costantemente aggiornato sulla battaglia contro i debiti, tramite i nostri canali social.

Seguici su Facebook, YouTube, Telegram, LinkedIn e Spotify per restare informato.

Legge3.it: come prenotare una consulenza gratuita con gli esperti

Per prenotare una consulenza gratuita con i nostri specialisti, chiama il numero verde 800 66 25 18 o compila il form qui in basso.

- Garanzia 100% Soddisfatto o Rimborsato

- 100& di successi su tutte le pratiche

- Hanno parlato di noi su Ansa.it

- Visti su Rai 1 e La7