Quello di cui parleremo nelle prossime righe è un argomento critico per molti pensionati, specie in un periodo economico tanto difficile.

Dopo anni di crisi economica globale e l’impatto devastante di una pandemia che ha eroso la produttività italiana, i pensionati hanno sostenuto non solo se stessi ma intere famiglie con le loro limitate risorse finanziarie.

Hanno coperto spese quotidiane, rate e tasse per figli e nipoti, sperando in un rapido miglioramento che non è mai arrivato.

Ora, con risparmi esauriti e il costo della vita in aumento, molti si trovano in una posizione ancora più precaria.

Questi individui, spesso garanti di mutui o prestiti, vedono ora le banche richiedere il pagamento dei troppi debiti arretrati.

Con la fine delle misure di sostegno del governo, e con un numero crescente di aziende chiuse e famiglie senza reddito, le istituzioni finanziarie si rivolgono ai pensionati, i cui redditi fissi rappresentano un bersaglio facile.

Il pignoramento della pensione è diventato una realtà dolorosa per molti.

In questo contesto, è essenziale comprendere cosa sia il pignoramento e come difendersi efficacemente.

In questo articolo vedremo le strategie non solo per evitare soluzioni inefficaci proposte da alcuni avvocati, ma anche per minimizzare i danni e individuare interventi realmente efficaci.

È fondamentale riconoscere che se la pensione è soggetta a pignoramento, ciò deriva da un impegno non mantenuto, sia esso un prestito personale o una garanzia data per terzi.

Le banche, in queste situazioni, non commettono abusi ma cercano di recuperare quanto dovuto.

Pignoramento della pensione: cos’è e quando scatta?

Quando parliamo di pignoramento della pensione, ci riferiamo a una forma legale di recupero crediti che consente ai creditori di recuperare il proprio denaro attraverso un intervento forzoso.

Questa situazione si presenta quando si è inadempienti nei confronti di un obbligo finanziario, come il pagamento di un elettrodomestico acquistato a rate o un finanziamento per necessità personali.

L’impegno preso con la finanziaria era chiaro: restituire il denaro ricevuto attraverso rate mensili, fino al completo saldo del debito.

La quantità di denaro prestata e il numero di rate concordate non modificano il principio di base: il debito deve essere onorato. Se per qualche motivo, come la perdita del lavoro o emergenze mediche, si smette di pagare, le banche e le finanziarie iniziano a esigere il recupero delle somme dovute.

Se il debitore non rispetta gli accordi, i creditori possono attivare un processo di recupero che inizia con un tentativo di accordo amichevole e può escalare fino al coinvolgimento di agenzie di recupero crediti e, in ultima istanza, al ricorso legale.

Ottenuto il permesso giudiziario, le istituzioni finanziarie possono richiedere il pignoramento della pensione, che viene eseguito direttamente dall’INPS, trattenendo una parte della pensione per soddisfare i creditori.

A questo punto, la persona colpita dal pignoramento ha poche opzioni e deve accettare la situazione. Le finanziarie non considerano le eventuali necessità personali legate a quei fondi, come spese mediche, poiché la loro priorità è recuperare il credito.

Il pignoramento implica la privazione di un diritto su una risorsa a favore del diritto del creditore di recuperare quanto dovuto.

Esistono diversi tipi di pignoramento, ma i principali includono:

- Pignoramento mobiliare: riguarda i beni mobili

- Pignoramento immobiliare: riguarda le proprietà immobiliari

- Pignoramento presso terzi: come nel caso della pensione, dove il pignoramento è eseguito direttamente dall’ente che eroga il reddito o la pensione, in questo caso l’INPS.

Pignoramento della pensione: esiste un modo per evitarlo?

Non distacchiamoci troppo dalla questione iniziale: come evitare il pignoramento della pensione?

Tentare di evitare il pignoramento non è sbagliato, ma diventa problematico quando si prendono decisioni inappropriate o, peggio ancora, illegali.

Per aiutarti a districarti tra le opzioni, esaminerò le soluzioni possibili, avvertendoti di quelle che potrebbero causarti ulteriori guai.

Ci sono sempre diverse soluzioni a un problema. Nel tuo caso, puoi ricevere consigli utili, inutili o dannosi. Attenzione ai truffatori pronti a sfruttare la tua situazione.

Inizialmente, per prevenire il pignoramento della pensione, hai due opzioni:

1)Metodi scorretti o illegali (e inefficaci).

2)Soluzioni legali (ma errate).

“Svuota il conto e nascondi il denaro in casa”

Il pignoramento della pensione di solito è gestito dall’INPS, ma può avvenire anche successivamente sul tuo conto bancario o postale. Questo significa che il pignoramento può non essere immediato dalla fonte.

Un consiglio molto pericoloso e comune è: “Svuota il conto e nascondi il denaro in casa”. Questo suggerimento è rischioso e inefficace:

- Inefficace: se avessi denaro sufficiente, probabilmente non avresti problemi di pignoramento e pagheresti regolarmente il tuo debito.

- Pericoloso: tenere grandi somme di contanti in casa non è sicuro, considerando il rischio di furti.

Inoltre, con le leggi attuali, è difficile gestire grandi somme di contanti superiori a 2.000 euro. Svuotare il conto è quindi un suggerimento imprudente e rischioso.

“Fai una cessione del quinto per evitare il pignoramento”

Un altro suggerimento inutile e pericoloso è: “Fai una cessione del quinto così eviti il pignoramento”.

Questo è falso. Avere una cessione del quinto non impedisce altri pignoramenti. La pensione può essere soggetta a diverse trattenute e pignoramenti contemporaneamente. La soglia impignorabile è determinata dall’importo del “minimo vitale”. Per il 2022, questa soglia è di 702,15 €.

Quindi, anche con una o più cessioni del quinto, il pignoramento può ancora avvenire. Se qualcuno suggerisce di ricorrere a una cessione del quinto come protezione, non è affidabile.

“Chiedi a un amico di farti pignorare”

Un consiglio estremamente pericoloso è: “Chiedi a un amico di farti pignorare”. Questa è un’idea molto rischiosa. Anche se l’intenzione potrebbe sembrare buona, le conseguenze possono essere disastrose. I pignoramenti possono accumularsi, quindi questa “strategia” potrebbe non fornire la protezione sperata.

Inoltre, affidarsi a qualcuno per un pignoramento fittizio comporta grandi rischi di abuso di fiducia. Se questa persona incappa in difficoltà finanziarie, potrebbe tenersi tutti i soldi.

Se questi che abbiamo visto sono i suggerimenti più sciocchi che i finti esperti potrebbero darti, esaminiamo ora le alternative legittime da considerare.

“Presta attenzione ai prestiti!”

In sostanza, devi valutare attentamente la tua capacità di affrontare le mensilità del prestito, calcolando in maniera accurata prima di procedere. Può apparire ovvio, ma un metodo prudente per evitare il pignoramento della pensione è evitare situazioni che lo possono causare.

Evita di contrarre prestiti a meno che tu non sia completamente certo di poter gestire le rate! Troppo spesso minimizziamo l’importanza di una piccola rata.

Pensi che 60 euro al mese, o magari 100, siano gestibili?

Questo tipo di ragionamento ci porta ad acquistare beni e servizi che potremmo ottenere in altri modi, accumulando rate fino a sopraffarci.

Vedo spesso persone che si trovano con rate molto più alte di quelle che possono sostenere; persone che, nonostante facciano sacrifici, non riescono a stare al passo con i pagamenti.

Non è colpa loro; sono state sedotte da un sistema fallace basato su rate e prestiti. Tuttavia, è essenziale mantenere la lucidità e saper dire no a certi acquisti.

“Evita di fare da garante”

Capisco che siano tempi difficili e che, come genitore attento, desideri aiutare i tuoi figli a costruire un futuro.

Rivedi in loro la tua gioventù, un periodo pieno di speranze e progetti, ma oggi le dinamiche sono cambiate.

Quando tuo figlio ti chiede di firmare solo per aiutarlo a ottenere un mutuo per la casa o un finanziamento per la sua attività, ti sta esponendo a un rischio.

Non lo fa con malizia, vuole semplicemente progredire nella vita, ma potrebbe non aver calcolato le possibili complicazioni future e un suo piccolo errore potrebbe avere gravi conseguenze per te.

Nonostante le buone intenzioni, ti coinvolge completamente nel momento in cui apponi la tua firma come garante.

Se le cose prendono una brutta piega, quel giorno in cui hai firmato potrebbe tradursi in un futuro pignoramento della tua pensione!

“Opporsi”

Se ti sei trovato nella situazione di non aver potuto pagare le rate di un prestito o se hai agito come garante per qualcuno che poi non ha onorato il debito, e ti è arrivata una notifica di pignoramento, alcuni avvocati potrebbero consigliarti di opporsi al pignoramento. Ma è davvero una buona strategia? Analizziamolo insieme!

Opporsi significa contestare formalmente l’azione intrapresa, in questo caso il pignoramento della tua pensione.

È possibile opporsi? Sì, l’opposizione è sempre un’opzione… ma è importante valutare le motivazioni.

Come abbiamo visto poco fa, se non hai effettuato dei pagamenti, non hai “ragioni” reali per opporti: i creditori sono legittimati (e tenuti) a recuperare quanto dovuto.

Allora, in quali situazioni è giustificato opporsi? Principalmente, se ci sono errori nel procedimento di pignoramento, ad esempio:

- Se puoi dimostrare che non ti è stata mai notificata una comunicazione ufficiale come un decreto ingiuntivo o un precetto, anche se ciò è piuttosto improbabile.

- Se nel pignoramento sono state indicate cifre errate (ma devi essere sicuro delle tue affermazioni)

- Se hanno commesso errori nel calcolare l’importo da pignorare

- Se riesci a provare di aver già estinto il debito (anche se non è questo il caso)

ATTENZIONE: opporsi non significa che puoi scegliere di non pagare (dato che con il pignoramento i fondi vengono prelevati direttamente), ma che devi rivolgerti a un tribunale con l’assistenza di un avvocato per tentare di risolvere la questione. Questo è il vero significato di fare opposizione!

Chiaramente, se sei già a conoscenza del tuo debito, opporsi non servirà a eliminare il diritto del creditore di recuperare i suoi soldi attraverso il pignoramento della tua pensione.

Ciò che avviene è che:

- L’atto di pignoramento viene annullato

- I termini vengono riaperti, il che obbliga il creditore a reiniziare il processo

- Dopo alcuni mesi, riceverai una nuova notifica di pignoramento

Il pignoramento, quindi, non viene cancellato definitivamente, ma soltanto posticipato.

Se qualcuno ti ha fatto credere che opporsi sarebbe sufficiente a cancellare il pignoramento, purtroppo, sei stato mal consigliato. Prima di proseguire, ribadisco il concetto: l’opposizione serve a evidenziare errori nelle richieste del creditore, il che prolunga il processo di pignoramento.

Hai capito fino a qui?

Prendiamo in considerazione il caso in cui ricevi una notifica di pignoramento. Solo vedere l’involucro verde può causarti un battito cardiaco accelerato, sudorazione fredda, brividi e mancanza di respiro.

Una volta aperta la busta e tentato di leggere il contenuto, ti ritrovi confuso, con pensieri disordinati e l’idea del pignoramento che si conficca nella tua mente come un chiodo fisso.

In questo marasma, l’unica cosa chiara è che la tua modesta pensione subirà un ulteriore taglio a causa del pignoramento e che questo problema ti accompagnerà per anni. Cerchi di mantenere la calma, ma l’ansia e il panico sembrano impossibili da scacciare.

In questo stato di confusione, decidi che è il momento di consultare un avvocato. Quindi, ti affretti ad andare dal legale, convinto che non ci sia tempo da perdere.

Un avvocato competente ti ascolterebbe, farebbe delle domande e poi ti direbbe sinceramente se esistono possibilità concrete di ottenere un risultato positivo con un’opposizione al pignoramento.

Un vero professionista prima esaminerà se ci sono basi legittime per opporsi e poi suggerirà di procedere solo se ci sono motivi solidi, come quelli discussi in precedenza.

Tuttavia, come ben sappiamo, in Italia gli avvocati di alto livello sono pochi, quindi molti legali meno scrupolosi vedono in te e nella tua richiesta di opposizione un’opportunità per guadagnare facilmente, dato che comunque dovrai pagare i loro onorari (non lavorano gratuitamente).

“Attiviamoci per fare opposizione”, questa potrebbe essere la frase con cui un avvocato senza etica ti accoglierebbe, suggerendo che l’opposizione sia la soluzione definitiva a tutti i problemi.

Come se, opponendoti, il creditore dovesse intimidirsi o il giudice debba darti ragione solo perché il tuo “principe del foro” ha esposto un’argomentazione brillante.

Quando il tuo avvocato lo dice con tale convinzione, dentro di te si riaccende la speranza di poter sfuggire al problema, perché la sua fiducia ti fa sentire come se avessi già vinto, ti fa credere che il successo sia assicurato, e già immagini i titoli sui giornali: “PENSIONATO OTTIENE GIUSTIZIA CONTRO UN’INGIUSTA FINANZIARIA” o “GIUSTIZIA FATTA: BANCA RISARCISCE PENSIONATO”. Forse, pensi addirittura che con l’opposizione il creditore sarà punito e dovrebbe risarcirti.

Purtroppo, devo deluderti, ma nella realtà le cose non funzionano così. Nella realtà, un avvocato del genere ti vede come una facile preda, come qualcuno pronto a pagare la sua parcella.

Infatti, quando ti suggerisce di fare opposizione, non è tanto preoccupato che la tua causa abbia successo, quanto che tu possa pagare il suo onorario, a prescindere dall’esito.

E tutto questo per cosa? Per guadagnare qualche settimana in più prima che il pignoramento abbia effetto, se tutto va bene?

Non mi sembra una scelta logica.

La decisione più saggia è verificare se ci sono realmente le condizioni per opporsi e procedere solo in quei casi…e ti ripeto, è molto raro che ciò accada.

Altrimenti, ti troverai a pagare un onorario inutile e potresti anche essere condannato per “lite temeraria”, il che significa spendere ancora più soldi a causa di questa situazione.

Quando un cliente mi propone di fare opposizione perché ha ricevuto un pignoramento, cerco sempre di capire se il debito è legittimo e tutto è in regola.

Se è così, gli consiglio di non perdere tempo con soluzioni inefficaci che alla fine gli costeranno molto di più.

Un’altra cosa da considerare è se valga la pena opporsi, anche se hai tutte le ragioni per farlo.

Ricorda che, anche se vinci l’opposizione, il creditore procederà con un nuovo pignoramento e, prima o poi, metterà le mani sulla tua pensione.

Opporsi al pignoramento ha un costo e ti offre solo più tempo, non la cancellazione del debito.

Potrai vincere una battaglia, ma alla fine perderai la guerra in modo disastroso.

Chi determina il pignoramento della pensione?

Il pignoramento della pensione non emerge all’improvviso come un evento misterioso e inatteso.

Un pignoramento prende vita molto tempo prima che venga effettivamente trattenuta una somma dalla tua pensione mensile, fornendoti l’opportunità di intervenire e risolvere la situazione.

Ma non farti illusioni.

Anche se hai tempo a disposizione, questo non significa che il debito rimanga in sospeso per anni. I tempi sono generalmente brevi, specialmente ora, dopo la pandemia, con le banche che sembrano più intransigenti e meno inclini a comprendere le tue esigenze.

Come ti dicevo prima, il pignoramento della tua pensione si verifica a causa della tua responsabilità diretta su un debito non saldato o per il debito di qualcuno per cui ti sei fatto garante.

Da quel momento, diventi vulnerabile a tutte le difficoltà che possono sorgere.

Quando interrompi il pagamento di un debito nei confronti di una banca o di una finanziaria, perdi il beneficio del termine di pagamento.

Questo significa che il creditore non si fida più di te e revoca la possibilità di pagare a rate, esigendo il rimborso totale immediato.

Se non effettui il pagamento, il creditore inizia il processo di esecuzione forzata, che consiste nel prelevare una parte della tua pensione, anche contro la tua volontà, per recuperare i suoi fondi.

“Contro la tua volontà” significa semplicemente che non hai voce in capitolo, e non che tu non stia rendendo disponibile la tua pensione. È importante ricordare che si tratta di un prelievo forzato, regolamentato dalla legge.

Il creditore si rivolge quindi al giudice per ottenere un decreto ingiuntivo.

Ma ciò non significa che sia tutto perduto.

Dopo l’emissione del decreto ingiuntivo dal giudice, hai due opzioni:

1)Puoi saldare il debito.

2)Puoi fare opposizione entro 40 giorni.

Pagare a questo punto può sembrare improbabile; se fosse stato possibile, avresti già pagato, quindi ritengo che questa opzione sia difficile.

L’altra opzione è fare opposizione. Se non agisci e non paghi, al termine dei 40 giorni inizieranno i problemi.

Per quanto riguarda l’opposizione, vale quanto discusso nel paragrafo precedente. Se non hai motivi validi, stai semplicemente sprecando denaro perché dovrai comunque pagare un legale, sapendo che il creditore procederà ugualmente.

Passati i 40 giorni, se non hai saldato il debito e non hai fatto opposizione, il creditore ti fa notificare il precetto e da quel momento hai 10 giorni per pagare; altrimenti, il creditore ha 90 giorni per avviare il pignoramento.

Nel caso del pignoramento della pensione, il creditore attua quello che si chiama “pignoramento presso terzi”, rivolgendosi all’INPS, che gestisce la pensione. Una parte di questa non ti verrà più erogata fino al completo saldo del tuo debito.

Quali pensioni sono esenti da pignoramento?

Non tutte le pensioni sono soggette a pignoramento; alcune godono di una protezione specifica.

Sia i pensionati per età sia alcuni gruppi particolari godono di un trattamento privilegiato rispetto ai lavoratori dipendenti quando si tratta di pagare i propri debiti.

Di seguito, i tipi di reddito che non possono essere pignorati:

- L’assegno sociale

- La pensione di invalidità civile

- L’assegno di accompagnamento

- L’assegno di mantenimento concesso in caso di separazione

- Il sussidio di maternità

- La pensione minima, definita come il valore della pensione sociale aumentato del 50%. Se la tua pensione supera questo importo, solo la parte eccedente può essere soggetta a pignoramento.

Qualsiasi altro tipo di reddito pensionistico, che non rientri nelle categorie sopra menzionate, è pignorabile.

Quante volte può essere pignorata una pensione?

Circolano molte leggende metropolitane sui pignoramenti, tra cui quella più diffusa sostiene che una volta effettuata una cessione del quinto nessun altro pignoramento possa essere applicato alla pensione.

Voglio chiarire subito che questa affermazione è errata!

Anche se la cessione del quinto e il pignoramento trattengono entrambi 1/5 dello stipendio, sono due procedure completamente diverse: la cessione del quinto è una detrazione volontaria sulla pensione per un prestito che hai scelto di contrarre; il pignoramento, invece, è una detrazione forzata operata per saldare un debito insoddisfatto, su ordine giudiziario.

Pertanto, considerare una cessione del quinto come protezione contro il pignoramento è un grave errore.

In primo luogo, perché la cessione non impedisce il pignoramento e, in secondo luogo, perché una pensione può essere soggetta a molteplici trattenute e pignoramenti, fino al raggiungimento del cosiddetto “limite impignorabile”.

Le tipologie di debito che possono influenzare il pignoramento della pensione sono tre e possono coesistere sulla stessa pensione:

1)Debiti per tasse e contributi.

2)Debiti per assegni alimentari.

3)Tutti gli altri debiti (come quelli verso banche, finanziarie, fornitori, cambiali, ecc.).

Questo implica che sulla tua pensione possono essere applicate più trattenute contemporaneamente se derivano da nature diverse.

Ad esempio, se sulla tua pensione vi è già un pignoramento di 1/5 per debiti alimentari, è possibile aggiungere un ulteriore pignoramento di 1/5 per debiti con una finanziaria e, non bastasse, un pignoramento di 1/10 da parte dell’agenzia delle entrate per tasse e contributi.

Sommando queste trattenute:

- 1/5 = 20%

- 1/5 = 20%

- 1/10 = 10%

Si può osservare come la tua pensione subisca una riduzione del 50% divisa per tipo di debito, con l’unica eccezione dei pignoramenti di Equitalia che variano a seconda dell’importo della pensione:

- 1/10 per pensioni fino a 2.500 euro

- 1/7 per pensioni da 2.500 a 5.000 euro

- 1/5 per pensioni oltre i 5.000 euro

È importante notare che non si possono avere due trattenute contemporanee della stessa natura, ma attenzione a non confonderti: una cessione del quinto non impedisce il pignoramento per debiti derivanti da un prestito.

La regola di una sola trattenuta per tipo di debito vale solo per i pignoramenti.

Se hai già una cessione del quinto, un pignoramento da parte di una finanziaria di un altro quinto è comunque possibile, anche se la natura del debito è la stessa.

Ho visto pensioni con pignoramenti, cessioni del quinto e deleghe… una vera confusione!

Ma quanto durerà mai un pignoramento?

La risposta è semplice ma tragica: fino al completo saldo del debito!

In genere, i pignoramenti non arrivano mai da soli. Se un pensionato subisce un pignoramento da una finanziaria e poco dopo ne arriva un altro da una banca, il secondo pignoramento si mette in coda. Questo significa che i pagamenti potrebbero non finire mai.

Come si dice in questi casi: “Fine pena, mai!”

Il pignoramento della pensione è un grave problema e, come tutti i debiti, ricade anche sugli eredi se non saldato in vita.

Lasciare ai propri eredi una situazione simile può diventare un serio problema per loro.

Legge3.it: la soluzione per evitare il pignoramento della pensione

Come abbiamo visto, esistono molte idee e strade sbagliate che promettono di bloccare il pignoramento, ma che in realtà non offrono alcuna soluzione concreta. Tuttavia, ciò non vuol dire che non ci sia via di scampo una volta ricevuta una notifica di pignoramento.

In questi tempi difficili, con costi in aumento e redditi che stentano a crescere, è facile trovarsi sovraindebitati. Dalle nostre consulenze gratuite ai pensionati, emerge che chi è sovraindebitato ha spesso già un pignoramento sulla pensione. Sebbene non sia una certezza assoluta, la frequenza è allarmante.

Questo significa che dopo anni di duro lavoro, invece di goderti una tranquilla pensione, sei costretto a lottare ancora con i debiti.

Se sei un pensionato che sta affrontando questa situazione difficile, con un pignoramento in corso o imminente, devi capire che il tuo obiettivo non deve essere semplicemente quello di annullare l’atto di pignoramento della pensione.

L’obiettivo reale deve essere eliminare completamente tutti i debiti.

Se stai affrontando un pignoramento della pensione, è molto probabile che tu abbia altri debiti insostenibili. Appartenere a una generazione di grandi lavoratori e sentirsi incapaci di onorare i debiti può essere frustrante e persino vergognoso. Il pignoramento non è segno di cattiva volontà, ma spesso è il risultato di una situazione economica che ti è sfuggita di mano, con troppe rate da pagare.

Il passo più importante da compiere ora è tagliare definitivamente con una situazione di debito insostenibile. Continuare a lottare sotto il peso di debiti crescenti è inutile e presto o tardi questo fardello sarà troppo pesante da sopportare.

Vivere costantemente al limite, utilizzando carte di credito revolving e piccoli prestiti per coprire le scadenze, non è una condizione normale né sostenibile se desideri vivere serenamente.

Ecco perché il tuo obiettivo dovrebbe essere quello di cancellare tutti i debiti, pagando quanto realmente puoi.

Se non affronti decisamente il tuo problema di sovraindebitamento, la situazione peggiorerà, compromettendo la tua qualità di vita nel tentativo vano di saldare un debito insormontabile.

La VERA SOLUZIONE: cancellare il pignoramento e tutti i debiti.

Rimanere indebitati per tutta la vita non è accettabile umanamente, né è giusto essere costretti a pagare somme impossibili all’infinito. La soluzione è cancellare tutti i debiti, pagando quanto possibile con ciò che si ha.

Può sembrare incredibile questa cosa, dato che siamo abituati a pensare diversamente; di conseguenza, non crediamo sia possibile eliminare i debiti con le sole risorse a disposizione. Tuttavia, questo è fattibile grazie a una legge dello stato: la Legge 3 del 2012.

Questa legge offre a individui e famiglie pesantemente indebitati dei sistemi legali per cancellare i debiti inclusi i pignoramenti, rendendo la situazione “umanamente sostenibile” e riducendo i debiti in base alle tue capacità economiche, anche se non riesci a coprire l’intero importo.

Potresti chiederti come sia possibile che esista una legge capace di cancellare tutti i debiti e che nessuno ne parli.

“Se esistesse davvero questa legge, ne avrebbero parlato in televisione”

Capisco le tue perplessità, ma lascia che ti spieghi meglio.

La legge 3/2012 non è una novità di ieri; esiste da oltre un decennio. In questi dieci anni, sia le banche che le istituzioni statali hanno fatto il possibile per rendere invisibile questa legge a chi ne avrebbe maggiormente bisogno. Quando non riescono a nasconderla, tentano di sminuirne l’importanza e di scoraggiarne l’uso.

Perché? La risposta è semplice: la legge funziona davvero e può liberarti completamente dai debiti.

Questa normativa è un baluardo di dignità, concepito per salvare chi è sommerso da debiti insostenibili e che altrimenti non riuscirebbe mai a estinguerli.

Il procedimento previsto dalla legge è chiaro: si presenta un elenco completo dei debiti, si dichiarano i propri redditi e si elencano i beni posseduti. In base alla situazione individuale, si sceglie il percorso più adatto offerto dalla Legge 3/2012 per chiedere la cancellazione del debito.

Se sei sovraindebitato, questa è l’unica via d’uscita realistica, perché anche vendendo tutto ciò che possiedi non copriresti l’intero debito.

La legge 3 è stata ideata per risolvere situazioni come la tua; è l’unica soluzione che può realmente aiutarti!

Questa è l’unica strategia che può eliminare definitivamente i pignoramenti sulla tua pensione e tutti gli altri debiti che ti costringono a sacrifici enormi.

Questa legge ti libererà dalla costante preoccupazione di non riuscire a far fronte alle spese mensili.

Molti credono che questa normativa favorisca i furbetti, e se ne escono con commenti del tipo:

“Quindi basta accumulare debiti per poi farseli cancellare”

In realtà, non è affatto così; anzi, è esattamente il contrario!

La Legge 3/2012 è stata redatta in modo tale da precludere l’accesso ai furbi.

Come ti ho spiegato, è una legge di dignità che riconosce il diritto di una persona meritevole di liberarsi dai debiti insostenibili.

Non c’è alcuna dignità nel condannare una persona a vivere schiavizzata dai debiti per il resto della sua vita. Non è onorevole né per il debitore né per i creditori, che in questo scenario agirebbero da veri e propri predatori.

Se stai affrontando un pignoramento della pensione e altri debiti insostenibili, sappi che c’è una soluzione concreta per te.

Grazie alla legge 3/2012, puoi finalmente cancellare tutti i tuoi debiti e ricominciare da capo.

Ti parlo di fatti concreti, non solo di parole!

Ecco come abbiamo liberato Domenico e sua moglie da una montagna di debiti

Per dimostrarti che queste soluzioni sono reali, lascia che ti racconti un caso concreto.

Potrei narrarti mille storie simili, ma ecco quella di Domenico, che ha avuto una brillante carriera come dirigente in prestigiose società italiane ed europee. Nel 1994, Domenico va in pensione e decide di investire i suoi risparmi nel realizzare il sogno di sua moglie: avviare un’azienda agricola per la produzione di vino, completa di agriturismo.

I coniugi investono tutti i loro risparmi nel progetto, vendono alcune proprietà e sottoscrivono un mutuo con Banca Monte dei Paschi di Siena per 1.325.000 euro, con Domenico come garante. Acquistano terreni, immobili e macchinari necessari, con la banca che stima il valore totale dell’impresa a 2.600.000 euro.

Tutto procede bene fino al 2008, quando la crisi finanziaria globale colpisce anche l’Italia, causando un drastico calo dei consumi.

Domenico e sua moglie iniziano ad avere difficoltà nel pagare le rate del mutuo e altri prestiti. Accumulano anche debiti fiscali. Con l’aiuto di un parente, riescono a mettersi in pari con le rate arretrate ma, nonostante ciò, Monte Paschi avvia un’azione esecutiva e mette all’asta l’intera proprietà, che alla quinta asta viene venduta per soli 336.000 euro.

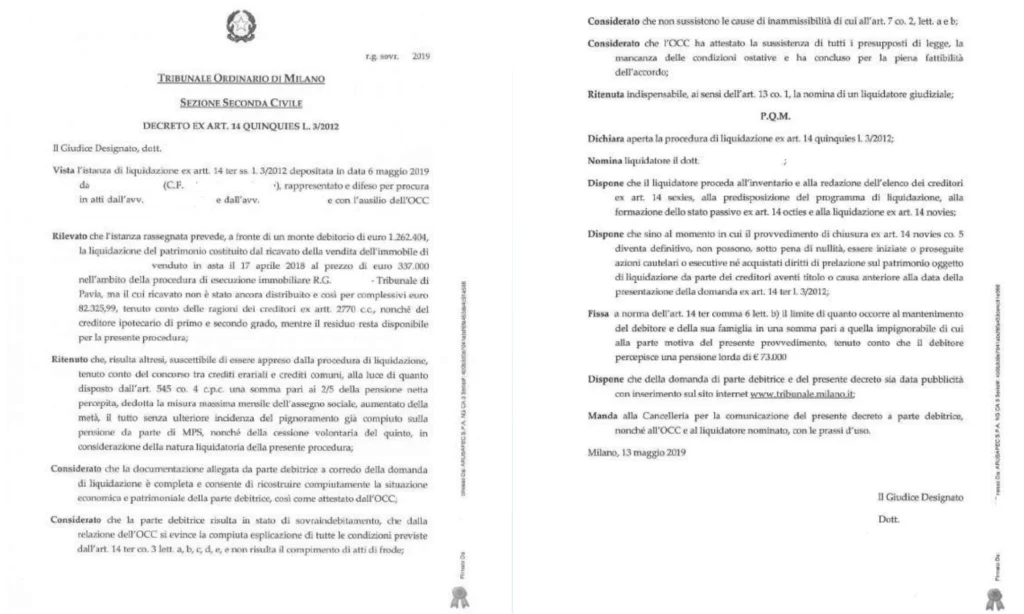

I debiti residui ammontano ancora a 1.250.000 euro. La banca procede con il pignoramento della pensione di Domenico e mette all’asta l’ultimo immobile che possiede a Milano. Questo viene venduto per poco più di 300.000 euro, con l’udienza di assegnazione delle somme fissata per il 14 maggio 2019.

Tuttavia, il giorno prima, il 13 maggio, grazie all’intervento dei professionisti di LEGGE3.it, il giudice del Tribunale di Milano emette un Decreto di Apertura della Liquidazione, che incamera le somme ottenute dall’asta e, tramite la legge 3 del 2012, permette ai coniugi di vedere cancellati ben 900.000 euro del debito.

Puoi immaginare cosa abbia significato per Domenico assistere alla trasformazione del sogno di una vita in un incubo senza fine?

Dopo aver perso tutto e aver visto tutti i loro beni svanire, prima di adottare la legge 3/2012, Domenico e la moglie erano ancora sommersi da un debito esorbitante.

Nel caso in cui non avessero fatto ricorso alle procedure previste dalla Legge 3 del 2012 e non si fossero affidati ai servizi di Legge3.it, Domenico avrebbe affrontato un pignoramento perpetuo della sua pensione, senza alcuna speranza di azzerare il debito.

Non sarebbe mai riuscito a liberarsi del fardello, né opponendosi né con altri metodi discussi precedentemente.

Senza la legge 3/2012, avrebbe dovuto sopportare un taglio del suo reddito… per sempre!

Cosa dicono i clienti di Legge3.it?

La storia di Domenico che ti ho raccontato è solo una delle tante che puoi trovare nel libro “Fatti e non parole“. All’interno di questa raccolta, scoprirai le vere storie di individui e famiglie che abbiamo aiutato a liberarsi dai debiti grazie alla Legge 3/2012.

Una di queste è la vicenda di Aldo, che ha subito una grave ingiustizia. Senza il nostro intervento, avrebbe rischiato un pignoramento perpetuo, ma ha trovato una via d’uscita aderendo alla Legge 3 del 2012.

Troverai anche la storia di Gabriela e Franco, che a seguito di un investimento fallito, avrebbero visto la loro pensione pignorata se non fosse stato per l’intervento legale che ha protetto il loro reddito, nonostante il loro patrimonio fosse insufficiente per coprire i debiti.

In “Fatti e Non Parole”, oltre alle narrazioni, sono inclusi i dettagli legali, le sentenze e i documenti che hanno permesso a queste persone di annullare i loro debiti.

Ma quello che trovo più gratificante è leggere le lettere di ringraziamento e le testimonianze dei clienti. Nonostante le abbia lette innumerevoli volte, quando ne rileggo una mi emoziono profondamente. Per me, la parte più significativa del mio lavoro è sapere di aver fatto la differenza nella vita di tante famiglie.

La garanzia 100% Soddisfatti o Rimborsati: un’esclusiva di Legge3.it

Nelle storie di Domenico, Aldo, Gabriela e Franco, Anselmo, Giuseppe, Stefano e di tutti coloro che si sono affidati a Legge3.it, emerge un comune denominatore: la serenità di aver scelto il nostro servizio.

Questa tranquillità deriva dalla professionalità che esprimiamo quotidianamente nel nostro lavoro e dalla sicurezza che offriamo attraverso la nostra Garanzia 100% Soddisfatti o Rimborsati.

Questa è una garanzia che nessun altro operatore del settore può offrirti. Nessun avvocato o cosiddetta agenzia del debito riesce a garantire ciò che noi garantiamo, perché non seguono le pratiche di Legge 3 con la stessa dedizione.

Sapevi che il 72% delle pratiche di Legge 3/2012 presentate nei tribunali italiani vengono respinte a causa di errori procedurali? Questo è un dato di fatto.

Noi di Legge3.it siamo gli unici a poter affermare di aver portato a termine con successo il 100% delle nostre pratiche!

Siamo così certi della qualità del nostro lavoro che offriamo una garanzia contrattuale 100% Soddisfatti o Rimborsati.

Ciò significa che se la tua pratica viene rigettata per qualsiasi motivo, noi ci assumiamo l’intera responsabilità e ti rimborsiamo ogni centesimo speso.

Conosci qualche avvocato che ti restituisce i soldi se commette un errore nel tuo procedimento? E guai se non paghi fino all’ultimo centesimo!

La nostra Garanzia 100% Soddisfatti o Rimborsati ti protegge e assicura l’esito positivo della tua pratica.

Perché offriamo questa garanzia?

Perché il nostro unico scopo è liberarti completamente dai debiti, senza inganni o false promesse.

Già dal primo incontro, in cui offriamo una consulenza gratuita, potrai sapere se la tua situazione si qualifica per procedere con la Legge 3/2012.

Se non soddisfi i requisiti, te lo comunicheremo immediatamente e ti forniremo consigli gratuiti per migliorare la tua situazione, senza proporti soluzioni inutili o irrealizzabili.

Se invece hai i requisiti necessari, ti guideremo passo dopo passo attraverso tutto il processo della Legge 3/2012 fino al risultato finale.

Il nostro impegno è prenderci cura di te e della tua situazione finanziaria.

Per iniziare, richiedi una consulenza gratuita con uno dei nostri specialisti di Legge3.it e insieme potrete valutare accuratamente la tua situazione e definire il percorso più adatto a te.

Legge3.it: come prenotare una consulenza gratuita con gli esperti

Per prenotare una consulenza gratuita con i nostri specialisti, chiama il numero verde 800 66 25 18 o compila il form qui in basso.

- Garanzia 100% Soddisfatto o Rimborsato

- 100& di successi su tutte le pratiche

- Hanno parlato di noi su Ansa.it

- Visti su Rai 1 e La7

- Protagonista di “Può solo andare meglio” – docufilm presentato alla mostra del cinema di Venezia

Buona vita,

Gianmario Bertollo